2023. március 29.

olvasási idő: 5 perc

Közeleg a számviteli politika módosítás határideje – 2023.03.30.

2023.01.01-től a számviteli törvényben számos módosítás lépett életbe.

2023.01.01-től több ponton módosult a számviteli törvény. Ennek megfelelően a változásokat 2023.03.31-ig legkésőbb át kell vezetni a számviteli politikában.

A netinas.hu szoftverben a 2023-as számviteli törvényi módosítások átvezetésre kerültek, a módosítások lehívhatók.

A változások elérhetők a Számviteli politika / A számviteli törvény módosításai miatti számviteli politika változások menüpont alatt.

Dönteni kell, hogy a 2022-es üzleti évre is alkalmazza-e a gazdálkodó a 2023-as üzleti évben életbe lépő változásokat.

Csak a változást is ki lehet emelni, abból egy jegyzőkönyvet készíteni, és aláíratni a képviseletre jogosult személlyel, de ne feledjék, hogy a számviteli törvény előírja (2000. évi C törvény 14.§ (11)) az egységes szerkezetet, tehát a változást át kell vezetni a teljes dokumentum rendszeren keresztül is.

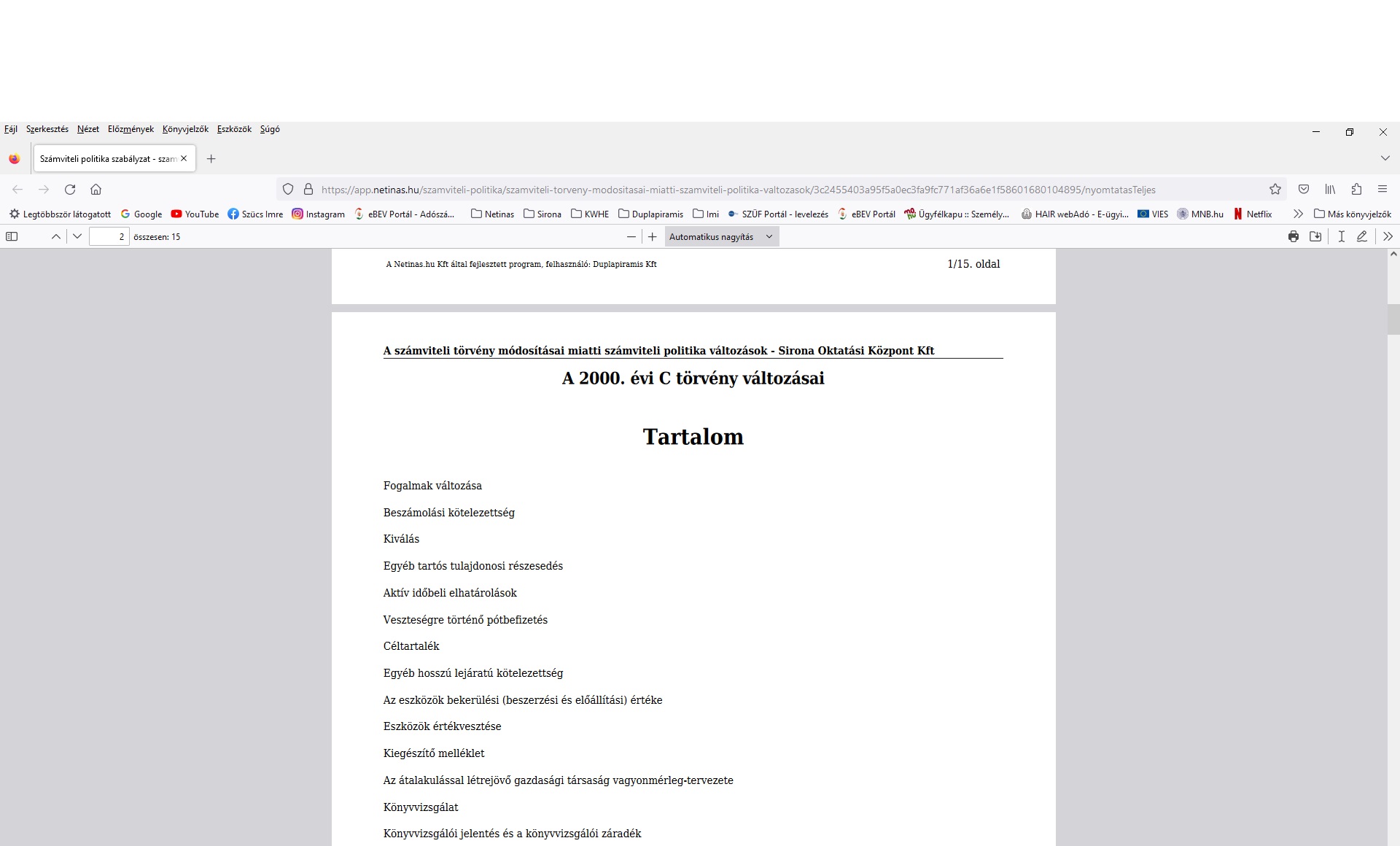

A változással érintett területek:

2000. évi C törvény 2023.01.01-től hatályba lépő változásai:

- Fogalmak változása

- Beszámolási kötelezettség

- Kiválás

- Egyéb tartós tulajdonosi részesedés

- Aktív időbeli elhatárolások

- Veszteségre történő pótbefizetés

- Céltartalék

- Az eszközök bekerülési (beszerzési és előállítási) értéke

- Egyéb hosszú lejáratú kötelezettség

- Eszközök értékvesztése

- Kiegészítő melléklet

- Az átalakulással létrejövő gazdasági társaság vagyonmérleg-tervezete

- Könyvvizsgálat

- Könyvvizsgálói jelentés és a könyvvizsgálói záradék

- A TÁRSASÁGIADÓ-INFORMÁCIÓKAT TARTALMAZÓ JELENTÉS

- Hatályba lépés

A változtatások elvégzése lehet manuálisan, de lehet szoftveren keresztül is.

A számviteli politikával kapcsolatos szabályokat a 2000. évi C törvény 14.§-ában találják meg.

“A törvényben rögzített alapelvek, értékelési előírások alapján ki kell alakítani és írásba kell foglalni a gazdálkodó adottságainak, körülményeinek leginkább megfelelő – a törvény végrehajtásának módszereit, eszközeit meghatározó – számviteli politikát.

A számviteli politika keretében írásban rögzíteni kell – többek között – azokat a gazdálkodóra jellemző szabályokat, előírásokat, módszereket, amelyekkel meghatározza, hogy mit tekint a számviteli elszámolás, az értékelés szempontjából lényegesnek, jelentősnek, nem lényegesnek, nem jelentősnek, kivételes nagyságú vagy előfordulású bevételnek, költségnek, ráfordításnak továbbá meghatározza azt, hogy a törvényben biztosított választási, minősítési lehetőségek közül melyeket, milyen feltételek fennállása esetén alkalmaz, az alkalmazott gyakorlatot milyen okok miatt kell megváltoztatni.

A számviteli politika keretében el kell készíteni:

a) az eszközök és a források leltárkészítési és leltározási szabályzatát;

b) az eszközök és a források értékelési szabályzatát;

c) az önköltségszámítás rendjére vonatkozó belső szabályzatot;

d) a pénzkezelési szabályzatot.

Az önköltségszámítás rendjére vonatkozó belső szabályzat elkészítése alól mentesül az egyszerűsített beszámolót készítő gazdálkodó, az egyszerűsített éves beszámolót készítő gazdálkodó, továbbá a következő bekezdésben meghatározott értékhatárt el nem érő gazdálkodó.

Amennyiben az értékesítésnek az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével csökkentett nettó árbevétele valamely üzleti évben az egymilliárd forintot vagy a költségnemek szerinti költségek együttes összege az ötszázmillió forintot meghaladja, az ezt követő évtől kezdődően a saját előállítású termékek, a végzett szolgáltatások 51. § szerinti önköltségét az önköltségszámítás rendjére vonatkozó belső szabályzat szerinti utókalkuláció módszerével kell megállapítani. Ezen kötelezettsége alól a vállalkozó a későbbiek során – a feltételek ismételt teljesülése esetén – sem mentesül.

A pénzkezelési szabályzatban rendelkezni kell legalább a pénzforgalom (készpénzben, illetve bankszámlán történő) lebonyolításának rendjéről, a pénzkezelés személyi és tárgyi feltételeiről, felelősségi szabályairól, a készpénzben és a bankszámlán tartott pénzeszközök közötti forgalomról, a készpénzállományt érintő pénzmozgások jogcímeiről és eljárási rendjéről, a napi készpénz záró állomány maximális mértékéről, a készpénzállomány ellenőrzésekor követendő eljárásról, az ellenőrzés gyakoriságáról, a pénzszállítás feltételeiről, a pénzkezeléssel kapcsolatos bizonylatok rendjéről és a pénzforgalommal kapcsolatos nyilvántartási szabályokról.

Az újonnan alakuló gazdálkodó a számviteli politikát, az elkészítendő szabályzatokat a megalakulás időpontjától számított 90 napon belül köteles elkészíteni. Törvénymódosítás esetén a változásokat annak hatálybalépését követő 90 napon belül kell a számviteli politikán keresztülvezetni.

A számviteli politika elkészítéséért, módosításáért a gazdálkodó képviseletére jogosult személy felelős.”

Kivonat 2000. évi C törvény 14.§-ból